電 話:135-8498-4787

QQ:319603185

郵箱: cs@key-way.com

地址:蘇州市干將東路178號蘇州自主創新廣場3號樓301室

蘇州研發費用加計扣除實例模型演示

科技創新型企業的財務小伙伴和項目咨詢的小伙伴*近都在忙碌研發費用加計扣除的事情,期間有非常多的困惑和問題,甚至一度“懷疑人生”。目前一部分高新技術企業因為不知道該如何進行研發項目備案或者其他原因,無法享受高新技術企業和研發費用加計扣除帶來的雙重利好。智為銘略團隊在服務眾多科技型企業的過程中發現,部分企業連年采取觀望的態度,一直不能“穩、準、狠”的對高新技術企業和研發項目備案“下手”,智為銘略小編真心感到“捉急”,因此經過精心的策劃,準備給這些小伙伴們“算一筆賬”:

非高新技術企業研發費用加計扣除模型演示:

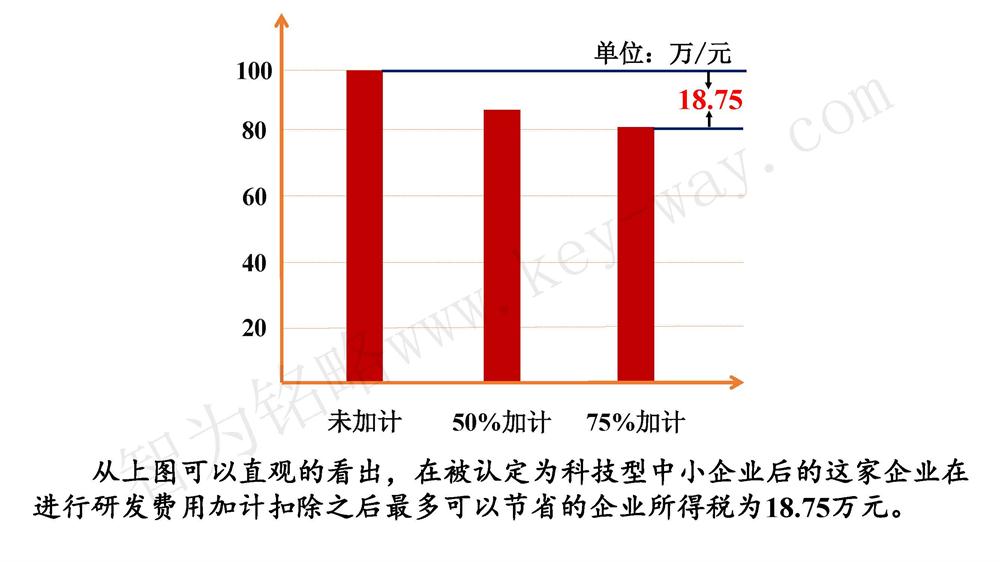

例:蘇州某非標自動化企業,目前尚未申請認定高新技術企業,目前從該企業財務負責人處得知,該2017年的稅前利潤是400萬(嚴格說是應納稅所得額,下文統一簡稱應納稅所得額),用于研發的費用是100萬。

問:該企業做加計扣除前后所需要繳納的企業所得稅為多少?

解:設企業做加計扣除前需要繳納的企業所得稅為A;企業做加計扣除后需要繳納的企業所得稅為B。

*一種:加計扣除前

根據公式:A=稅前利潤*稅率,推出:A=400*25%=100萬

解析:這100萬元,即為該企業2017年所需要繳納的企業所得稅。

*二種:加計扣除后

因研發費加計扣除占比例的50%,推出公示:B=(稅前利潤-研發費用*50%)*稅率

推出:B=(400-100*50%)*25%=(400-50)*25%=87.5萬

解析:這87.5萬元,即為該企業在做加計扣除之后,上一年所需要繳納的企業所得稅。

2017年5月2號“關于提高科技型中小企業研究開發費用稅前加計扣除比例的通知”【財稅〔2017〕34號】加計扣除增至75%后的算法:

根據上面的例子和公式同樣算出: B=(稅前利潤-研發費用*75%)*稅率

推出:B=(400-100*75%)*25%=(400-75)*25%=81.25萬。

解析:這81.25萬元,即為該企業認定為科技型中小企業并做加計扣除之后,上一年所需要繳納的企業所得稅。

高新技術企業研發費用加計扣除模型演示:

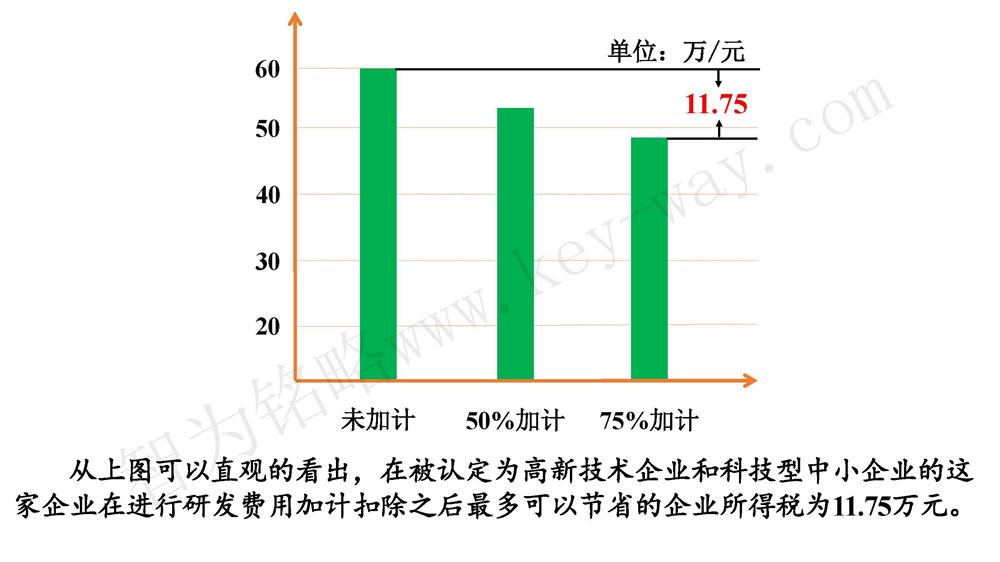

例:蘇州某非標自動化企業,該企業已經被認定為高新技術企業,目前從該企業財務負責人處得知,該2017年的稅前利潤是400萬(嚴格說是應納稅所得額,下文統一簡稱應納稅所得額),用于研發的費用是100萬。

特別注意:

由于該企業已經被認定為高新技術企業,那么該企業的企業所得稅稅率已經由25%降至15%!

問:該企業做加計扣除前后所需要繳納的企業所得稅為多少?

解:設企業做加計扣除前需要繳納的企業所得稅為A;企業做加計扣除后需要繳納的企業所得稅為B。

*一種:加計扣除前

根據公式:A=稅前利潤*稅率,推出:A=400*15%=60萬

解析:這60萬元,即為該企業2017年所需要繳納的企業所得稅。

*二種:加計扣除后

因研發費加計扣除占比例的50%,推出公示:B=(稅前利潤-研發費用*50%)*稅率

推出:B=(400-100*50%)*15%=(400-50)*15%=52.5萬

解析:這52.5萬元,即為該企業在做加計扣除之后,上一年所需要繳納的企業所得稅。

2017年5月2號“關于提高科技型中小企業研究開發費用稅前加計扣除比例的通知”【財稅〔2017〕34號】加計扣除增至75%后的算法:

根據上面的例子和公式同樣算出: B=(稅前利潤-研發費用*75%)*稅率

推出:B=(400-100*75%)*15%=(400-75)*15%=48.75萬。

解析:這48.75萬元,即為該企業認定為科技型中小企業并做加計扣除之后,上一年所需要繳納的企業所得稅。

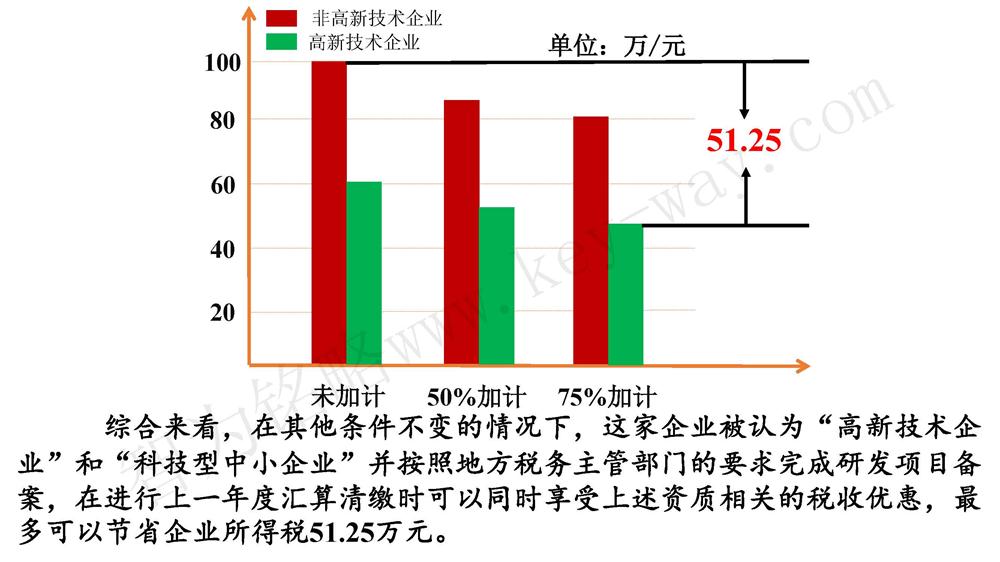

那么,這家企業從未認定為高新技術企業、未認定為科技型中小企業和未研發費用加計扣除到認定為高新技術企業、科技型中小企業和開展研發費用加計扣除后,企業所得稅的金額*終經歷了怎樣的變化呢?

[上一個產品:蘇州科技項目咨詢公司舉例告訴你怎樣才符合小微企業所得稅優惠條件] [下一個產品:企業申報網上申報研發費用加計扣除的操作規范及注意事項]